IFRS対応

IFRS導入による業務や財務数値への影響を把握し、対策を望む経営者様へ

IFRSの導入について

IFRSにつきましては、日本企業の事業活動の実態にそぐわない点があり、導入コストが極めて大きいといった理由から、現在のところ、強制適用される予定はありません。しかし、2013年10月公布の内閣府令で、上場会社であることや国際的な活動を行っているという任意適用要件が撤廃され、各四半期からの適用も認められたことから、任意適用のハードルは下げられています。

強制適用はまだ先とはいえ、任意適用するための環境が徐々に整えられてきており、今後は任意適用する会社が大きく増加する可能性があります。主要な先進国でIFRSを導入していないのは日本とアメリカのみであり、アメリカの動向次第のところはありますが、日本で強制適用となるのは時間の問題であると考えられます。

現行の日本基準もIFRSに近づけるように種々の改正が行われていますが、そもそもの考え方が異なることもあり、まだ双方にギャップが存在します。IFRSに即した会計処理及び開示を行う場合、業務フローや内部統制、システムを変更しなければならない可能性があります。そのため、IFRSの導入にあたっては、入念な事前準備が求められます。

IFRSコンバージョンプロジェクトの成功要因

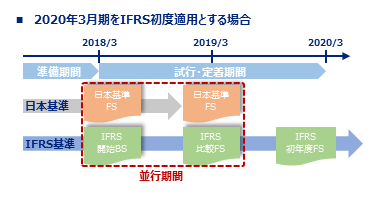

平行期間中の対応

平行期間中の対応

- IFRSを2020年3月期から適用する場合、2019年3月期は日本基準とIFRS基準の財務諸表を作成する必要があるため、作業負荷が増大します

- 並行期間中の作業負荷を最小限にするためには、準備期間中に十分な検討を終わらせておく必要があります

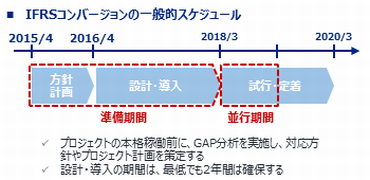

早期着手

早期着手

- 並行期間の開始前までに、十分な検討作業が終了している必要があります

- IFRSコンバージョンプロジェクトの特徴

- 影響を受ける対象、領域が広範囲

- プロジェクトが長期間に及ぶ

- システムの変更を伴う

- 専門的な知識が不可欠

- 不測の事態に備え、余裕を持ったスケジュールを策定することが望ましいです

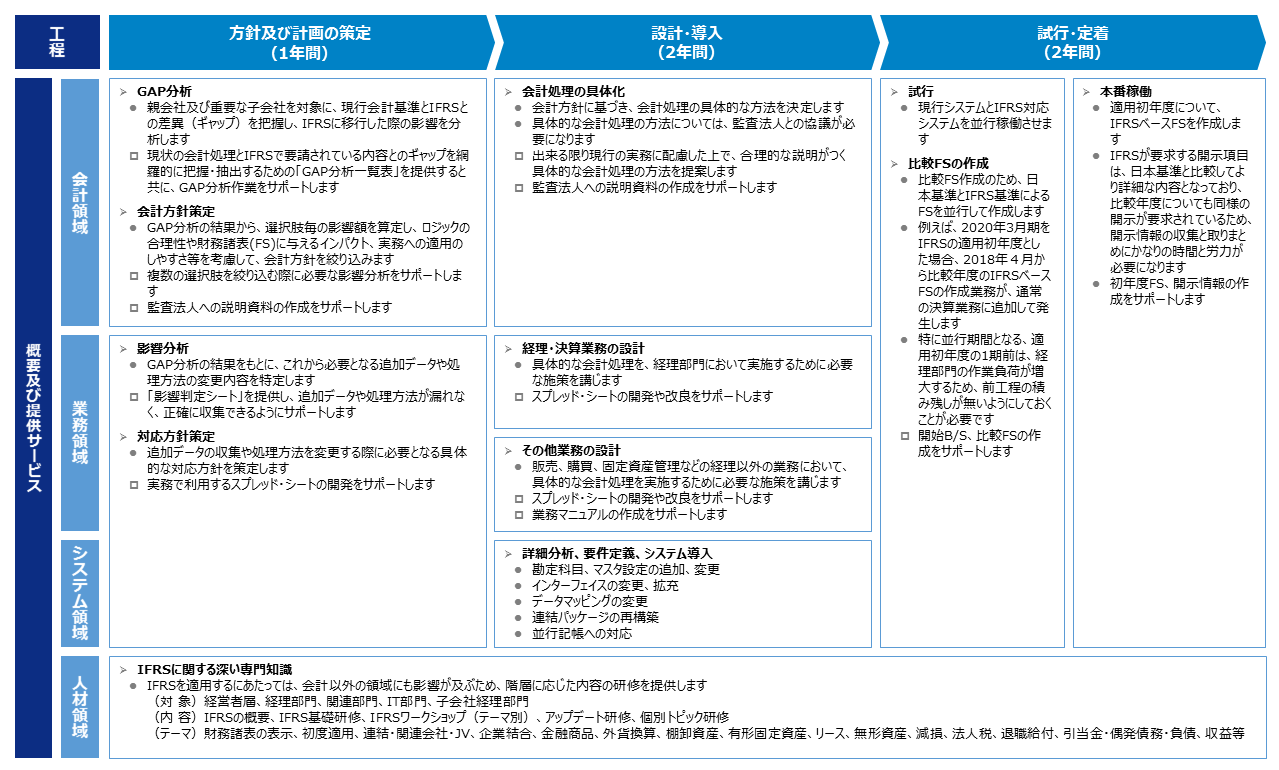

IFRS導入プロセス

(↑クリックすると拡大表示されます。)

IFRSの導入プロセスは冒頭の作業フローに記載の通り、大きく3段階に区分されます。

第1段階では対応方針及び導入計画の策定を行います。ここでは、親会社及び重要な子会社における現状の会計処理とIFRSで要請されている内容とのギャップを網羅的に把握・抽出します(GAP分析)。GAP分析の結果から、選択肢毎の影響額を算定し、ロジックの合理性や財務諸表(FS)に与えるインパクト、実務への適用可能性等を把握します(影響分析)。その後、グループ会計方針を暫定的に作成し、IFRSコンバージョンの業務・システムにおける対応方針及びマスタープランを策定します。

第2段階では会計方針や業務の設計及び導入を行います。ここでは、現行の実務や金額的影響を踏まえて、具体的な会計方針及び会計処理について、監査人との協議のもとで決定します。そして、経理・決算業務を中心に全体の業務を設計し、システム改修等が必要であれば詳細分析及び要件定義後に新たなシステムを導入します。これらの作業について、マスタープランを基に、進捗管理及び課題管理を行います。それと並行して、役員や従業員に対して、会計方針や業務の変更点を中心に研修を実施します。

第3段階では日常業務から決算業務までの業務が滞りなく遂行できるかを確認し、新たなシステムを導入した場合には現行システムと並行稼働させます。そして、比較財務諸表作成のため、日本基準とIFRSによる財務諸表を並行して作成します。また、第2段階と同様にマスタープランに基づく進捗管理及び課題管理、役員や従業員に対する研修を継続して実施します。この第3段階では、旧システムと新システムを並行稼働させるとともに、日本基準での決算とIFRSでの決算を並行することになり、業務が過密になります。

私たちは、冒頭の作業フローに記載の通り、GAP分析や影響分析を通じて、IFRSによる財務諸表の作成そのものをサポートするとともに、IFRSによる財務諸表を円滑に作成できる業務フローやシステムの導入についてアドバイスします。また、会計方針や業務フローの変更点を中心に役員や従業員に対し勉強会を行い、社内におけるIFRSの浸透をサポートします。