M&A

M&Aを成功させたい経営者様へ

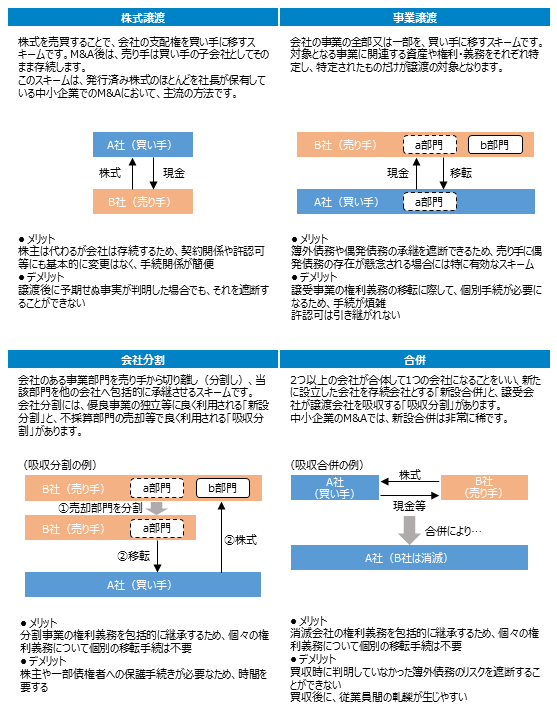

M&Aスキーム

(↑クリックすると拡大表示されます。)

M&Aのスキームには大きく分けて、株式譲渡、事業譲渡、会社分割、合併の4つがありますが、中小企業のM&Aでは株式譲渡が利用される割合が高いのが特徴です。株式譲渡は、株式を売買することで、会社の支配権を買い手に移す方法で、株式譲渡後も会社自体は変わることがなく、取引関係や雇用契約、許認可等も基本的にそのまま引き継がれるため、多くのM&Aで利用されています。

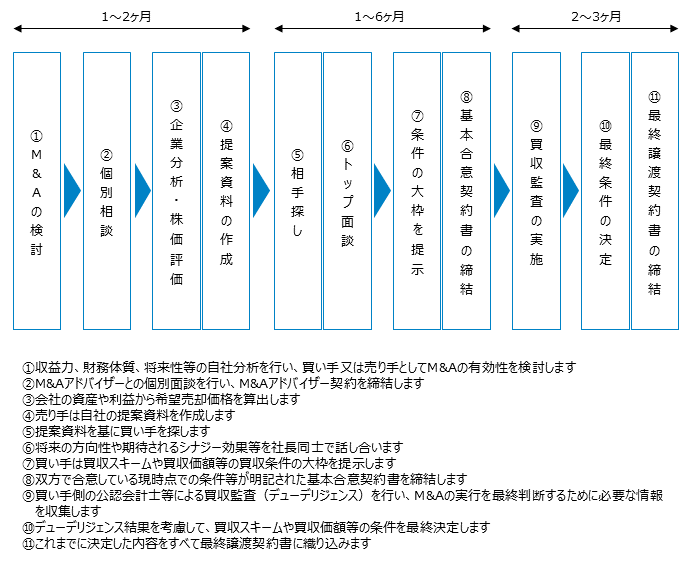

M&Aプロセス

(↑クリックすると拡大表示されます。)

- 買い手

買い手の場合には、多額の投資を伴うため、事前に入念な売り手の調査を実施し、調査結果に基づき最終的な判断を行います。この調査を買収監査といい、通常は公認会計士等の外部専門家に依頼します。

買収調査は、資産の評価が適切になされているか、簿外債務は存在しないか、非経常的な影響を排除した会社本来の収益力はどの程度か等の財務的側面からと、売り手のビジネスモデルやブランド、ノウハウといった事業的側面から実施されます。特に、売り手が中小企業の場合には、公表されている情報が少ないため、この買収調査が非常に重要になります。

また、買収監査の結果は、買収希望価格の評価時にも利用されますが、買収監査が不十分な場合には、高値買いをしてしまうケースもあるため、注意が必要です。

- 売り手

まずは、自社が他社から見て魅力的な会社であるかどうかを冷静に分析することから始めます。他社から見て魅力的な会社であれば、売り手側のM&Aで最も難しい相手探しも比較的スムーズに進むと考えられます。例えば、直近3期間黒字を計上している、借入金依存度が低く、自己資本比率が高い会社は、財務面から見て売れやすい会社であると言えるでしょう。また、独自のノウハウや高いブランド・エクイティを有する会社も、売れやすい会社であると言えます。逆に、現時点では売れにくい会社であっても、時間をかけて会社を磨いていくことで、他社から見て買いたいと思われる魅力的な会社にしていくことは可能です。

売り手におけるM&Aの目標の一つは、売却価格を高くすることです。M&Aの場合、売却価格は、通常、買い手の買収監査の結果を受けて決定されます。買収監査は、一般的に、売り手の時価純資産額と正常収益力を評価することを目的としており、その過程において、資産の含み損や簿外債務等があれば修正されることになります。売却価格は、これら時価純資産額と正常収益力に基づき算定されることが多いため、売却価格を高くするには、利益を重視し、資本効率を高める会社経営を行っていく必要があります。

私たちは、冒頭のM&Aプロセスに記載のとおり、M&Aの有効性の検討から契約の締結までの一連のプロセスにおいて、クライアントが買い手あるいは売り手のいずれであっても、クライアント利益を最大化し、M&Aが成功するように、外部専門家としての立場からトータルでサポートします。