内部統制構築

不要な業務を省きつつ、適切な業務遂行を確保する仕組みの構築を望む経営者様へ

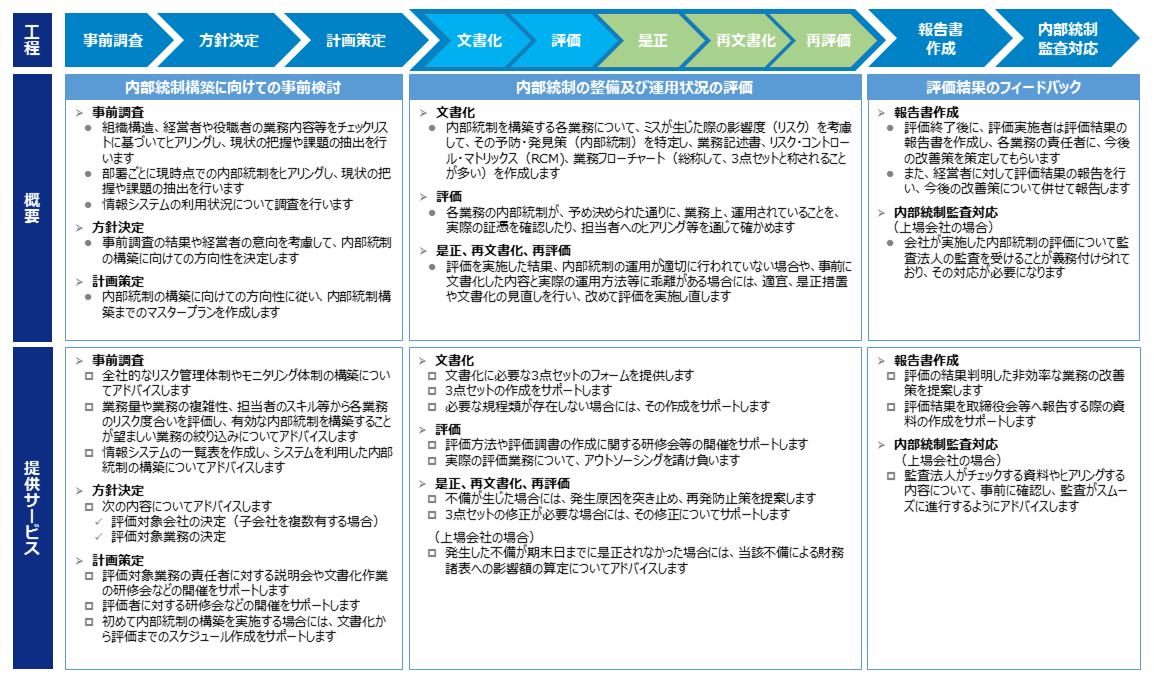

内部統制構築プロセス

(↑クリックすると拡大表示されます。)

内部統制には、規定やマニュアルを整備するといった全社レベルのものと、重要書類について複数の担当者でダブルチェックするといった業務プロセスレベルのものがあります。この2つの側面から内部統制を検討していくことで、適切かつ効率的に業務が行われる体制を社内に構築していくことが出来ます。

内部統制は、どのような会社でも存在し、特に大企業では、監査法人による監査の対象となっているため、高い水準で整備及び運用がなされています。しかしながら、上場企業において不正事件が絶えないのは、たとえ高い水準で内部統制が構築されていても、経営者自らが不正を行う場合や、複数の担当者で共謀された場合には、無効化されてしまうためです。

内部統制にはこのような弱点があるものの、通常の業務におけるミスを防止又は発見し、ダブルチェックによる従業員不正の牽制も期待できるため、会社の実情に即した内部統制を構築することは、経営における重要な要素です。しかし、内部統制の整備には多額のコストと時間がかかり、また、会社の実態に即さない内部統制を設けてしまうと、逆に業務の効率性を阻んでしまいます。

私たちは、内部統制の構築をサポートするに当たり、会社の実態をしっかりと把握し、業務の効率性を阻害することなく、導入コストを抑えながら、効果的な内部統制を構築する道筋を提案します。同時に、業務プロセスレベルの内部統制を検討する際には、不要な作業や社内資料の洗い出しを行い、業務プロセスをスリム化するためのアドバイスも併せて提供します。

また、上場会社においては、財務報告に係る内部統制の評価は監査法人による内部統制監査の対象であり、新たに子会社等を取得した場合や事業規模が拡大した場合等においては、監査範囲が拡大します。そのような場合に、内部統制監査に先駆けて、公認会計士としての観点から重要と考えられる内部統制を確認し、必要であれば改善します。それにより、内部統制監査において不備が指摘されることを回避し、今後の監査コストの削減を図ることができるようにサポートします。

内部統制構築のポイント

- 文書化

- 内部統制を従業員に周知するため、各種規程やマニュアルのみならず、業務のプロセス(手順)を文書化し、明確にする必要があります

- 無駄や無理の削除

- 同じ目的を有する複数の内部統制は、目的の達成をより確実なものにする一方で、効率性を阻害するおそれがあります(例:伝票の記載内容をA氏がチェックし、その後B氏とC氏もチェックする)

- 実施者の能力を超えた内部統制は有効に機能しません(例:A氏が一日に数百枚の伝票の内容をチェックする)

- 費用対効果の意識

- 特に、経営資源の乏しい中小企業では、企業の規模やリスクの大きさを考慮して、最も効果が期待できる内部統制を導入すべきです

- プロジェクト化

- 全社的なプロジェクトとして進めていくことで、進捗管理が容易になるだけでなく、社内横断的な視点から、内部統制の重複や不足について確認を行うことが可能となります