連結決算

連結決算の実務にお悩みの経営者様へ

連結決算業務の概要

- 子会社の体制

- 単体財務諸表が基礎となるため、連結決算業務をスムーズに進めるためには、子会社の単体財務諸表が正確に作成されていることが重要です

- 親会社による決算発表のスケジュールに間に合うように、子会社の決算自体を効率化する必要があります

- 連結決算に必要な情報の収集

- 連結決算では、単体財務諸表とは別に、内部取引の消去などを行うために必要となる情報を、連結パッケージを利用して収集する必要があります

- 連結パッケージは、連結決算に必要な情報を漏れなく収集できるだけでなく、子会社の作業負荷を極力抑えるものである必要があります

- 早期化

- 決算発表は、東証では、決算日後45日以内にするとされていますが、多くの企業が期限間際での発表となっています

- 決算発表を早く行うことは、投資家にとって望ましいだけでなく、企業にとっても投資家へのアピールの絶好の機会になります

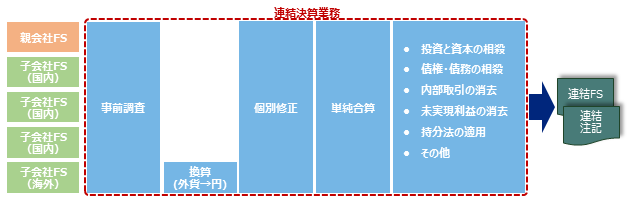

連結決算サービス概要

(↑クリックすると拡大表示されます。)

連結決算は、まず、連結子会社の範囲や連結グループの会計方針について決定することから始まります。親会社は、期末前に、連結決算スケジュールを作成し、連結決算に当たっての留意事項等を各連結子会社の決算担当者に説明します。

その後、親会社、連結子会社において個別財務諸表を作成し、この個別財務諸表をベースに連結財務諸表が作成されます。そのため、例えば、子会社が作成した個別財務諸表で会計処理の適用誤りがあった場合、その誤りに誰も気付くことなく、誤った情報に基づき連結財務諸表が作成されてしまうケースがあります。親会社の連結決算担当者は、連結子会社が作成した個別財務諸表の正確性についてチェックを行う必要がありますが、決算期の多忙な中で十分なチェックができている会社は少ないのではないでしょうか。

私たちは、連結子会社が作成した個別財務諸表について、事前に親会社と合意したレベル・範囲で、公認会計士としての立場から、監査に準ずる一定の手続(AUP)を実施するサービスを提供します。これにより、連結決算の基礎となる連結子会社の個別財務諸表について、一定水準の正確性を確保できるため、監査法人の監査工数削減、トータルでの監査コストの削減が可能となります。

また、実際に連結決算を行うためには、それぞれの個別財務諸表があれば良いわけではなく、通常、連結会社間での取引内容や注記に必要な情報を別途収集するために、連結パッケージを利用します。連結パッケージは、親会社でそのフォームを作成し、連結子会社の決算担当者に連結パッケージへの入力方法を指導しなければなりません。連結パッケージの入力内容が誤っている場合や、そもそも連結パッケージに必要項目の入力箇所が漏れている場合、正確な連結財務諸表が作成されないため、連結パッケージの取扱いについては細心の注意が必要です。

私たちは、連結パッケージフォームの検討・作成から、連結子会社における連結パッケージへの入力、親会社における連結修正仕訳の検討、連結財務諸表の作成まで、連結決算業務における各フェーズにおいて様々なサービスを提供します。